Plan Épargne Retraite Crédit Mutuel Avis

Le Plan Épargne Retraite, également connu sous le nom de PER, est un dispositif d'épargne à long terme qui permet de préparer sa retraite. Il constitue un complément de revenus supplémentaire accessible lors du départ à la retraite. Mis en place suite à l'adoption de la Loi Pacte de 2019, le PER vise à encourager les Français à se constituer une retraite supplémentaire en complément des régimes obligatoires.

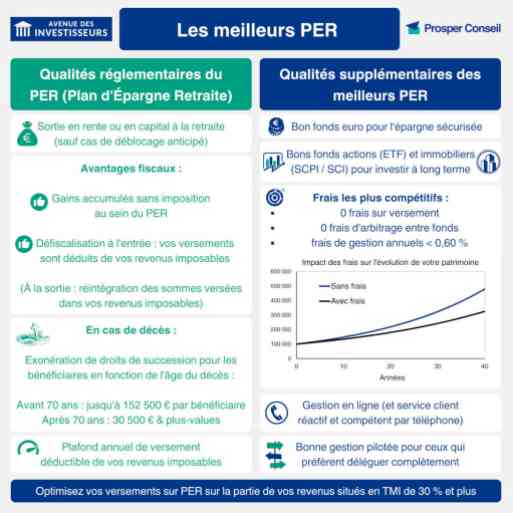

Qu'est-ce que le Plan d'Épargne Retraite ?

Le Plan d'Épargne Retraite, ou PER, est une épargne à long terme présentant un risque de perte en capital. C'est un moyen de préparer sa retraite progressivement en se constituant un complément de revenus. Le PER est accessible à tous, quels que soient votre situation professionnelle et votre statut (salariés du privé, fonctionnaires, travailleurs non-salariés, demandeurs d'emploi, etc.).

Le PER individuel

Le PER individuel permet des versements volontaires pour alimenter votre épargne à votre rythme. Il offre la possibilité de déduire les versements de vos revenus imposables, proposant ainsi une fiscalité avantageuse. Vous pouvez choisir entre des versements libres ou programmés, et décider de la forme de sortie de votre épargne (rente, capital ou les deux).

Avantages du PER

- Déduction des versements : bénéficiez d'une fiscalité avantageuse en déduisant vos versements de l'année de votre revenu imposable.

- Choix des versements : épargnez à votre rythme en optant pour des versements libres ou programmés.

- Sortie flexible : choisissez comment recevoir votre épargne à la retraite (rente, capital ou les deux).

- Compatibilité avec d'autres plans : possibilité de souscrire à d'autres produits d'épargne en parallèle.

- Protection pour vos proches : en cas de décès, les fonds sont versés aux bénéficiaires inscrits au contrat.

Fiscalité du PER

En ouvrant un PER, vous bénéficiez d'un avantage fiscal à l'entrée de vos versements volontaires, déductibles de vos revenus imposables. La fiscalité à la sortie de vos fonds varie en fonction de votre choix de sortie (capital ou rente) et de la déduction des versements lors de la phase d'épargne.

Avis des utilisateurs

Avis moyen: 3.88/5.